コラム

第4編

三井田事務所コラム

第4編

【所得税法上の扶養に述べてみましょう。】

扶養控除の金額

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

|

区分 |

控除額 |

|

|

一般の控除対象扶養親族 |

38万円 |

|

|

63万円 |

||

|

同居老親等以外の者 |

48万円 |

|

|

58万円 |

||

(国税庁サイトより抜粋)

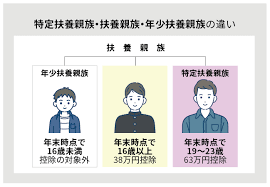

①特定扶養親族

今回は特定扶養親族についての説明です。

控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方をいいます。

つまり、この年齢は一般的には、高校を卒業し、大学や専門学校に行き、親としては、

一番お金のかかる年頃になった扶養親族です。ですので、その分親の所得税を計算する際に、

控除金額を増やしてあげますよという、お国の配慮になります。

19歳未満の扶養控除額は38万円の控除で、特定扶養親族になりますと、63万円の控除になりますから、25万円も控除額が大きくなります。

仮に、所得税率10%とすると、25万円×10%で、1年間で2万5千円の所得税が安くなることになります。

子供が、大学や専門学校に行き始めますと、概算で1年平均で年間約100万円(文系の大学生の場合)のお金がかかってきますから、

所得税が2万円5千円安くなったところで、もっと控除額を大きくして欲しいという様な愚痴が聞こえてきそうですが。

私も、大学を卒業してから、約35年が経過しております。自分の親に、これだけの負担をかけていたんだなあ、それなのに、

大学生時代は親の負担も気にせず、勉強もたいしてせず、遊び惚けていたことこの歳になって後悔するばかりです。

これから大学生や専門学校生になられる方は、私の様に後悔しないように、勉学に励んで欲しいと願い、次回

に続けたいと思います。 次回に続く